邮箱 :news@@cgcvc.com

文章来源: 发布日期:2019-01-17

作为一名风险投资行业的新兵,到一定阶段就会特别有冲动想要去思考『我是谁、我在哪里、我将去向何方』这些底层价值性的问题。我想,搞清楚这些问题之后,关于『为什么要从事这个行业』,才能给自己一个清晰的回答。整理了一些数据,回顾了一下历史,我想从下面几个角度尝试探讨一下『VC的社会职责与商业本质』,这两个问题的回答其实也就是文章标题问题『VC为什么天生爱冒险?』的回答。

全世界的钱都去哪儿了?

我们可能需要花点时间先简单了解一下资本市场的宏观格局,看看全世界可用于投资支配的资金总量与用途。统计显示,2017年全球的资产管理规模/AUM (Assets Under Management) 为79.2万亿美元 (79.2 trillion USD),这代表了全社会可支配投资的资金体量,依据资金使用的社会意义、投资回报的预期、投资标的、风险偏好程度等不同被分成不同的类别,我列出了几种主要的类别,并附上了不同类别下一些如雷贯耳的代表性机构和资管规模:

Assets by classification:

· AM - Asset Management Firm / 综合性资产管理机构

· FOREX - Foreign Exchange Reserves / 外汇储备

· HF - Hedge Fund / 对冲基金

· MF - Mutual Fund / 共同基金

· PEN - Pension Fund / 养老基金

· PE - Private Equity Firm / 私募股权基金

· SWF - Sovereign Wealth Fund / 主权基金

· etc.

VC掌控着多少钱?

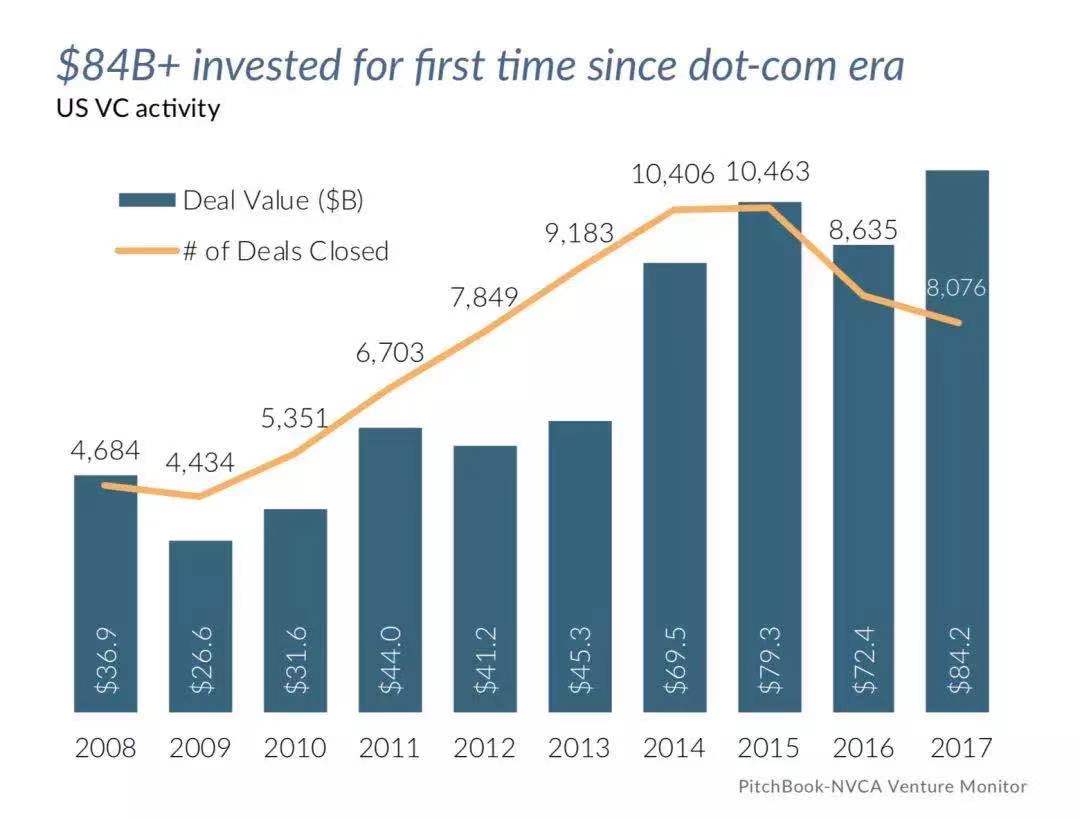

相比之下,VC的钱其实少的可以忽略不计.. 据美国风险投资协会NVCA的统计,2017年美国市场上的VC共计投出了840亿美元的资金(需要注意的是,这里指的是实际投出去的钱,而非VC的AUM),从投资的资金规模来讲是自dot-com泡沫以来的新高。

我找到的另一份统计数据反映的情况也大同小异,2017年全球VC投出的钱大约是1600亿美元,从投资的资金规模来看,中美体量相当,美国作为成熟市场更大一些,两国市场合在一起恰好占了全球80%的市场。通过简单计算可以得出,全球可用于投资的资金中每年只有『千分之二』左右的资金由VC这个渠道通过股权投资的方式投资到了早期创业企业中。

那么,VC的天职是什么?

VC的资金主要来自于上述部分大型资管机构中的『另类资产配置』,例如养老基金或大学捐赠基金通常会把5%–10%配置给VC。既然是另类,在规模上一定会受到控制,这就好比一个家庭的理财计划也不可能把大部分资金都配置到高风险高回报的另类资产上。

VC=Venture Capital / 风险投资,这个行业的名称本身就很好的定义了其属性,本质上讲,VC的钱代表的是用于支持创新创业的社会资源,这部分钱的绝对规模很小,回报也充满不确定性,但却是社会创新进步的星星之火。所以,我们甚至可以非常明确的定义,VC的社会职能就是『支持鼓励社会上有企业家潜质的人去勇敢创世纪』。这也就不难理解为什么VC有时候会去投资于一些看起来『不靠谱』的事情,因为世界上总有一些事情在最初看起来不靠谱,但万一实现了就很伟大,马云的阿里巴巴是,Elon Musk的SpaceX也是,全世界最重要的新经济代表公司FANG (Facebook/Amazon/Netflix/Google),以及中国市场孕育的BAT/TMD,如果他们在创立的初期VC都不能理解他们,VC都没有冒险精神,那么世界上就不会有这么多精彩的事情发生。就好比传道授业是老师的天职,救死扶伤是医生的天职,我理解这大概就是风险投资人的天职吧。我所知道的优秀风险投资人基本都保持每周80-100小时的工作强度,我并不认为他们当中有谁是以挣更多的钱为目的而做这份工作的,所以,我想他们也配得上『天职』这个高端的词。

当然,VC出于平衡风险与收益也会讲求配置策略,毕竟不是公益也不是赌博,合理的配置策略也使得VC能够在一些高风险的投资项目上合理承担损失本金的风险,VC归根结底也是一个市场化的商业行为。这里引用一位中国新生代优秀风险投资人对VC的朴素定义:

『早期股权投资是一项可以通过不断努力、有控制的勇敢试错,找到创业创新的规律,不断优化资源分配模型的工作』

VC的钱都去哪儿了?

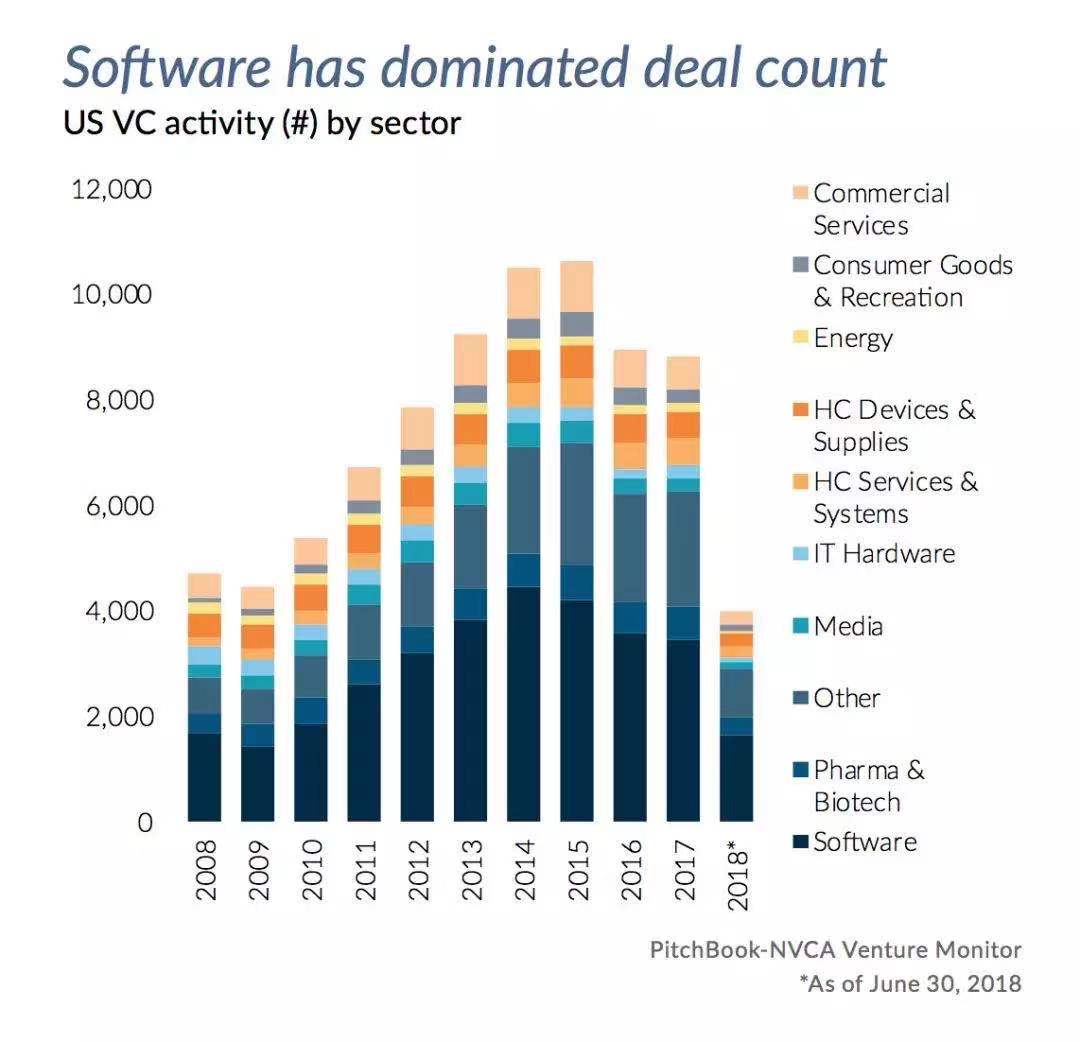

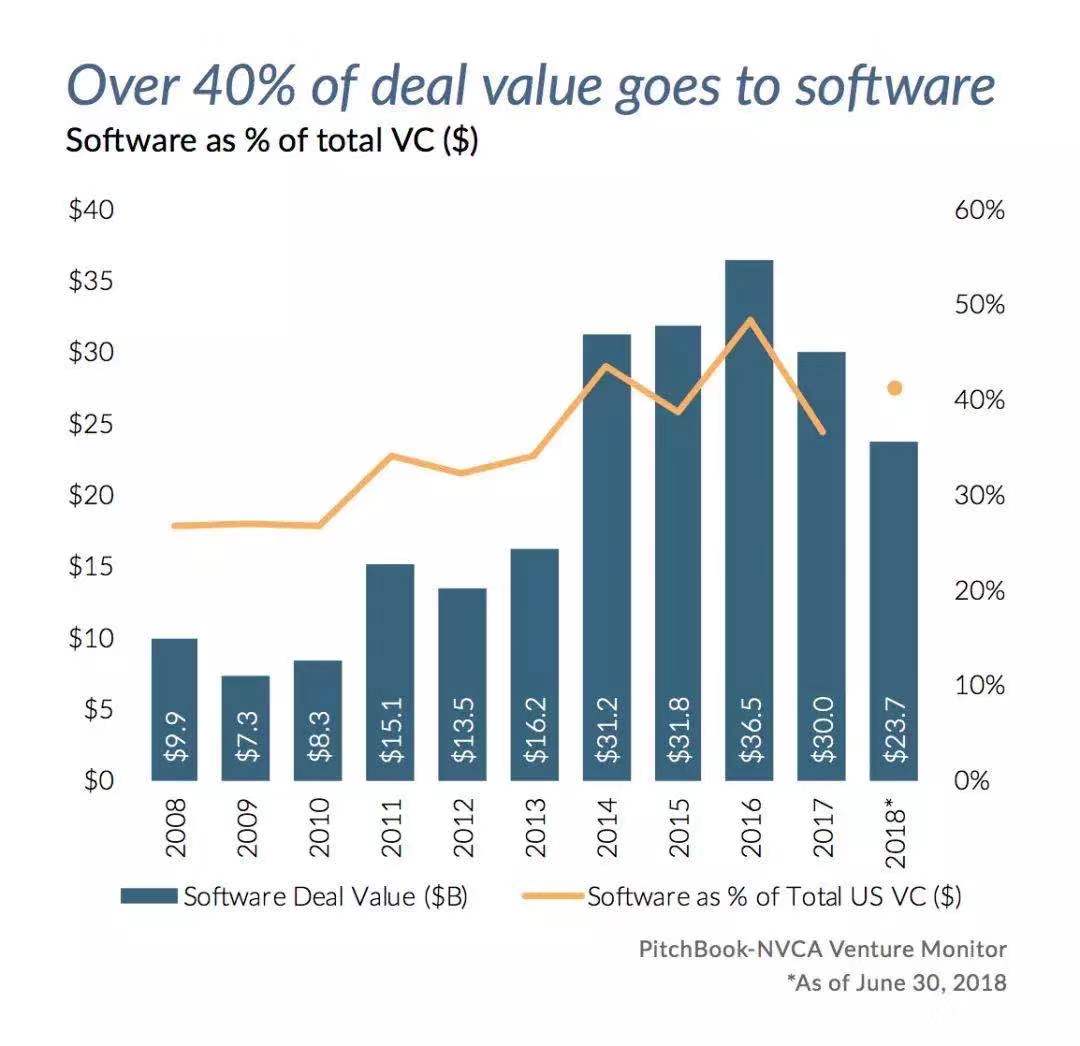

我们继续参考美国市场的数据。一方面,美国市场是一个成熟的市场,有足够的数据可用于分析,另一方面,中美市场体量相当,虽然阶段性不同,但是在全球化趋势背景下,美国市场现状对于中国市场的未来还是非常有参考意义的。美国市场的VC常年会把40%左右的钱投资于『软件』这个品类,这里所指的软件涵盖消费互联网/Internet(例如Uber, Airbnb, Lyft等)约占25%的比重,以及企业软件/Enterprise Software(包括SaaS应用软件、IT基础软件、网络安全、云计算、大数据、AI等)约占15%的比重,这两部分加在一起是40%。这个Software也就是Marc Andreessen所讲的『Software is eating the world』中的Software。其实这与中国的情况非常类似,VC会将大部分钱都投资于『世界的数字化』。

VC行业能做到什么水平的回报率?

VC投资是一个商业行为,从商业角度来看,任何技术创新或商业模式创新,无论讲得多么天花乱坠都终将回归到商业本质:盈利能力。

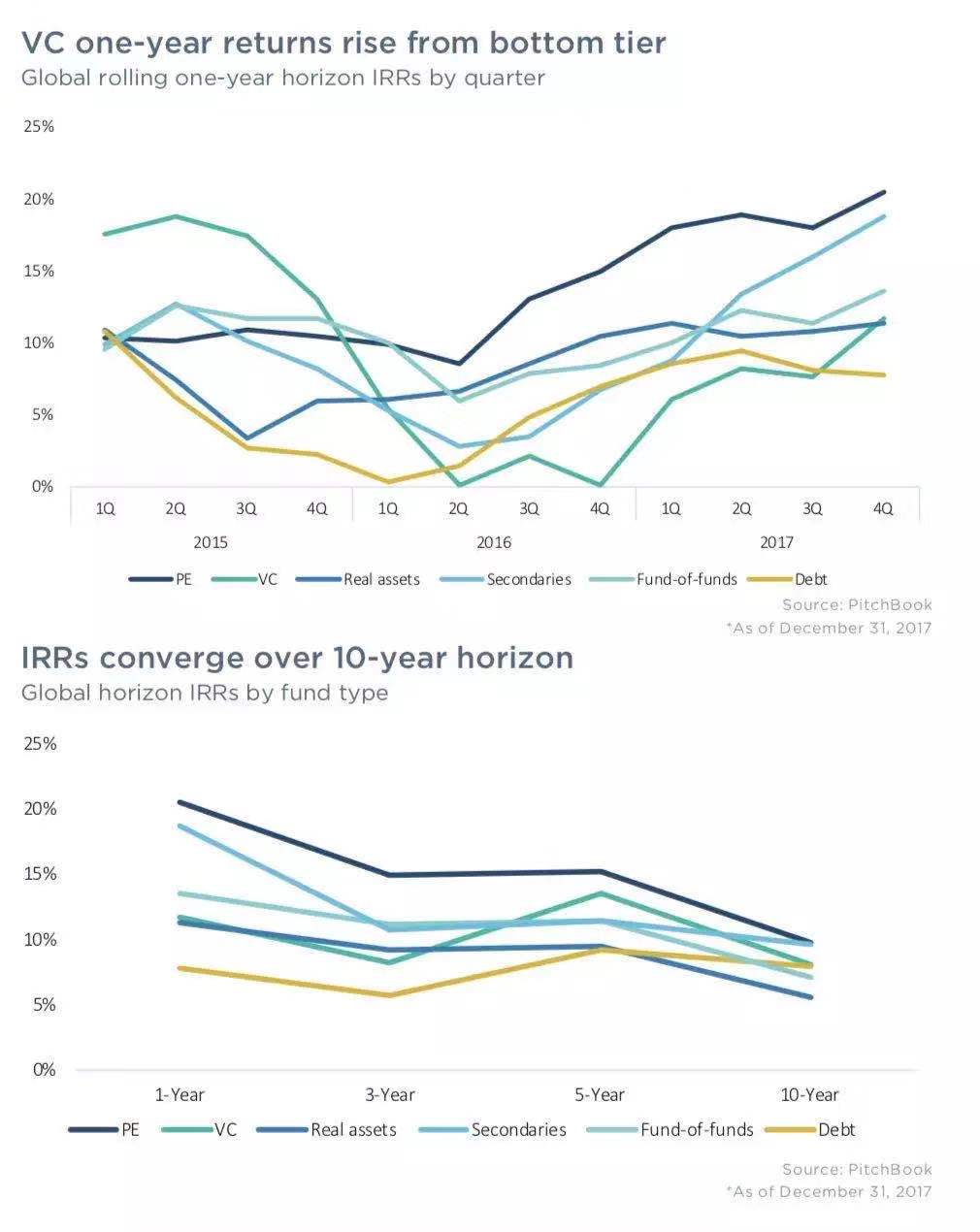

如果说有一个指标能让VC行业『去神秘化』的话,我想这个指标一定是『VC行业的平均回报率』。全球VC行业的平均一年滚动IRR*大约是在10%-15%的水平(IRR是一个衡量基金回报率的指标,下文略有解释)。也就是说,一个还不错的,十到十二年存续期的美元基金通常大致能做到3-5倍的回报,如果我们站在10年的时间尺度来看的话,VC的回报与PE、债、母基金、二级市场的投资回报率甚至是趋同的,IRR都集中在10%左右。

Source: OneMatchVentures.com

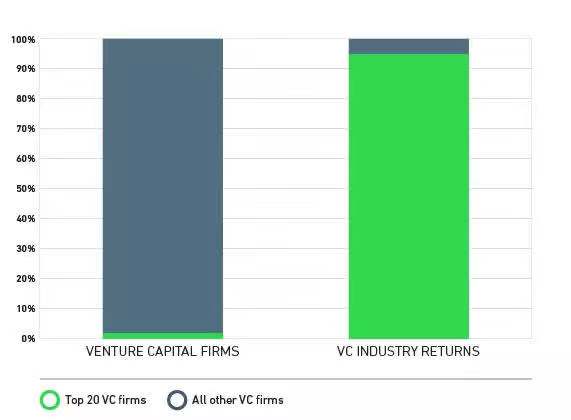

如果说有一个指标又能让VC行业『神秘』起来的话,我想这个指标一定是VC行业的回报分布情况。美国市场的统计,1000家VC机构的头部2%收获了整体VC市场95%的回报,这确实是一个非常极端、竞争异常激烈的市场。也就是说,基本上只有成为市场上的Top10机构才有机会谈持续做大做强,因为无论是优秀的创业者还是出资人的钱,资源只会向最头部集中。

Source: blog.wealthfront.com

关于VC,还有几个有意思的行业规律性数据:

· “ VC所投资的公司中有40%会失败,40%只会带来平庸的回报,只有20%甚至更少能带来高额回报。” - source: NVCA/National Venture Capital Association

· “ 在2012年,美国VC的平均回报率只有8.9%,相比之下S&P 500 Index二级市场指数基金的回报率能做到20.6%. “ - source: Cambridge Associates

· “ 2004年到2013年间,仅有 0.4% 的风险投资收益大于五十倍。” - by Marc Andreessen, Founder of A16Z

· “ 3%的VC机构会收割VC行业整体95%的回报,而这3%的机构常年保持不变 ”,” VC行业每年90%以上的回报来自于最好的15个项目。” - by Andy Rachleff, Partner of Benchmark

· “ 在风险投资领域做到高倍回报的方法只有一个:敢于冒险 “,” 大部分VC机构既想要高倍回报又不愿冒险,这种事情根本就不存在。” - by Andy Rachleff, Partner of Benchmark

顶级VC能做到什么水平?

我想介绍的是美国市场上倍受创业者和VC同行尊重的顶级VC机构Benchmark。他们的官方网站设计的也足够『顶级』benchmark.com,去看看你就知道了 :-)

Benchmark聚焦在互联网和企业软件两个大方向的早期投资,并且在这两个方向上投的都非常优秀,同时也是开源软件的坚定推崇者。除了投的好,Benchmark还有特别鲜明的两个特点,我想这也是他们投的好的关键原因:

其一,资深合伙人冲在一线,平均主义(非常大程度上减少了撕逼的空间),不靠年轻人,号称没有junior investment staff;

其二,对基金的fund size非常克制,单支基金保持在5亿美金的规模,这也使得他们可以专注在早期。

Benchmark在1995年成立(Pre-2000 era,多好的时代),赶上了在1997年非常早期就投资了eBay 670万美元,1999年春天eBay的估值已经到50亿美元。

Benchmark的明星项目多到数不过来:

· 2C的代表案例:Dropbox, Twitter, Uber, Snapchat, Instagram, Discord, Nextdoor, Stitch Fix, Yelp, Zipcar, etc.

· 2B的代表案例:Domo, New Relic, Docker, Jasper, WeWork, Zendesk, Zillow, Hortonworks, OpenTable, etc.

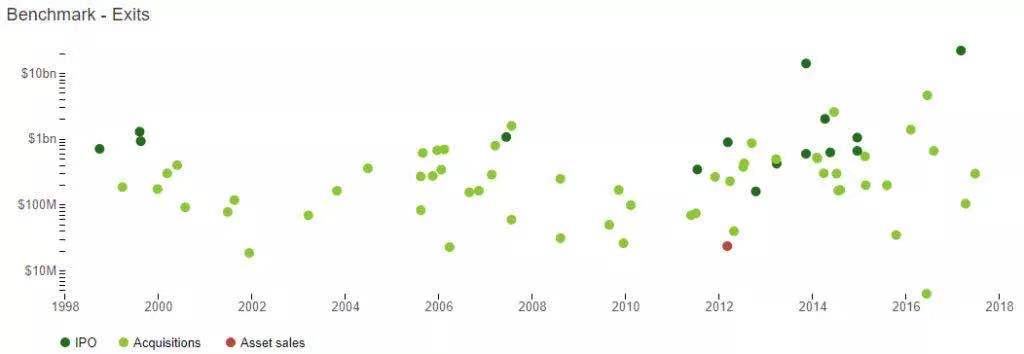

最难得的是,Benchmark能保持一个非常稳定的高产出节奏,截止2018年初,Benchmark在过去11年中产生了14个IPO项目。

我想大概是Benchmark找到了最适合自己的早期风险投资风格,所以对于单支基金的规模控制的非常坚定,据说他们的下一支基金Fund IX应该还是维持在5亿美元的水平。Benchmark在2015年投了30个左右项目,2014年投了35个左右项目,都非常精。如果fund size做得很大的话,打法和节奏肯定不一样,在阶段上只能向成长期走,而不是专注在早期。相比之下,其它顶级VC机构开始尝试操盘更大规模的基金,Sequoia US最近募集了一支80亿美元的基金,是美国市场史上最大规模的单支基金,更不用说SoftBank Vision Fund近千亿美元的fund size。

Source: CB Insights

最近WSJ爆料了Benchmark第七期基金的表现,堪称Seventh Heaven。2011年起募集的5.5亿美元Fund VII,目前的账面投资回报已经到140亿美元,相当于25倍的回报,是dot-com泡沫破裂以来成绩最好的早期基金。在这期基金中,对Uber的投资占了一半的回报,其次是Snap和WeWork这两个明星项目,各自有20亿美元的回报,企业软件类的一票明星公司整体带来了将近10亿美元的回报(占整体回报的7%左右),非常有时代特点,Mobile Internet+Enterprise Software。

Current value of investments, Benchmark’s Fund VII:

· Uber: $8.0Bn

· Snap: $2.0Bn

· WeWork: $2.0Bn

· Duo Security/Discord/Docker/Elastic/Hortonworks: $1.0Bn

· Other: $1.0Bn

· Stitch Fix: $0.5Bn

*In cash and on paper Note: Valuations assume the price from the most recent funding round for private companies.

*Source: WSJ analysis

最具冒险精神的VC最近在做什么?

A16Z(Andreessen Horowitz)是Marc Andreessen和Ben Horowitz在2009年成立的VC机构,其中,Marc是著名的网景浏览器Netscape的联合创始人。如果说Benchmark赶上了PC互联网的好时代,那么A16Z正好赶上了移动互联网的好时代。这两家代表性VC的打法完全不同,Benchmark是典型的传统手艺人式打法,小团队小基金(Fund size一直保持在5亿美金级别),A16Z则是典型的现代工业式打法,全功能大团队毫不保留做marketing,大基金大声势(Fund III和Fund IV都在15亿美金级别)。A16Z是一家非常有话题性的新锐VC,成立之后迅速跻身顶级VC的行列,至少在市场认知层面做到了与Sequoia, Benchmark, Founders Fund等齐名,但前段时间也有传闻其投资回报并没有市场主观感觉的好。

Fund I 的代表项目:Slack, Okta, etc.

Fund II 的代表项目:Pinterest, Airbnb, etc.

Fund III 的代表项目:Zenefits, GitHub, Mixpanel, etc.

我提名A16Z为最具冒险精神VC的原因是他们在今年6月正式成立了3亿美金规模的Crypto Fund。其实A16Z早在5年前就开始投资于数字货币资产,最早在2013年投资了Coinbase。A16Z Crypto Fund的GP Chris Dixon提到,他们从来没有卖过之前所投资的数字货币资产,并且这支Crypto Fund也被设计成一个可以持有十年数字资产的机制。我所知道的国内的Crypto Fund基本都是1+1或者是6+6的机制(1年投资+1年退出,半年投资+半年退出),VC的角度和币圈的角度确实非常不同。这是全球第一个由VC机构成立的大型数字货币基金,A16Z在足够早的时候就对新兴技术市场敏感,并且敢于下重注放足够多的钱,做足够长线,我认为这一举动足以让A16Z成为最具风险投资家精神的VC。

『全天候策略, Win Big or Die』

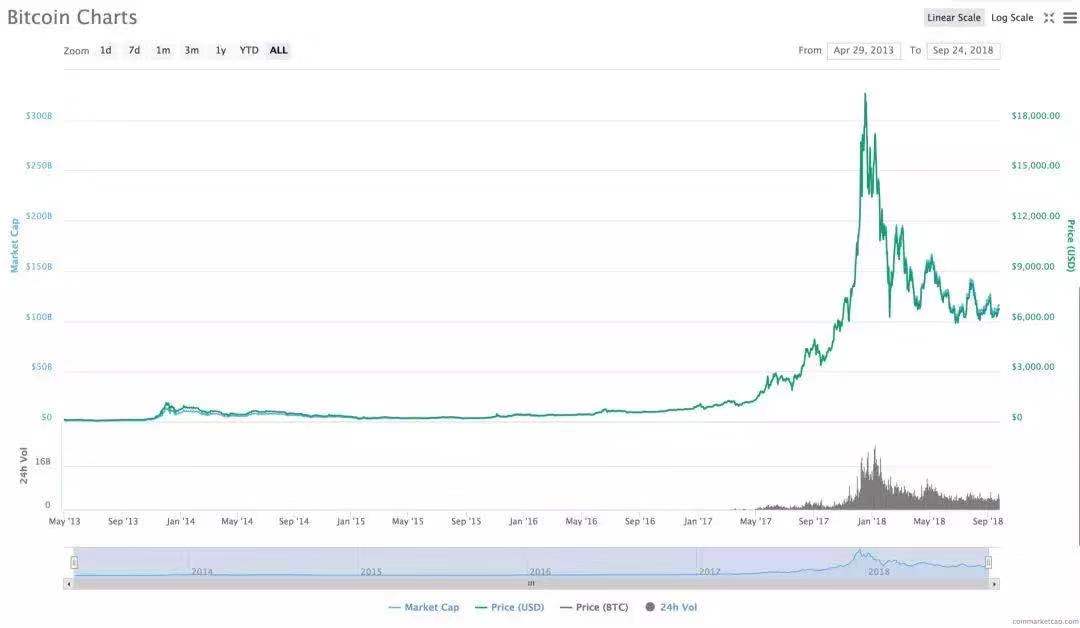

A16Z Crypto Fund把自己设计成一支全天候 “all weather” fund,覆盖全阶段(在区块链领域一级和二级市场具有更好的连贯性)、全球化(区块链技术的发展本身就是史无前例的全球化)、全工具(支持股权/CB/token各种投资方式)、全周期(简单讲就是牛市熊市都积极投,看好长期技术价值而不在意短期市场情绪波动)。A16Z成立Crypto Fund的时候正面临市场的剧烈波动和市值蒸发,之所以敢于在这样的市场环境果断all in的原因是A16Z认为数字货币市场才刚刚萌芽,未来进入的门槛只会越来越高,所以,面向未来的话,任何时候进入都是低点进入。A16Z发现一个 ”规律”,每一次数字货币市场上涨时都会到达一个 ”new all-time high”,然后跌回上一波的“all-time high”,但是从来没有跌回过上一个小周期的谷底。比特币占数字货币整体市场2200亿美元市值(2018.9月底)的一半左右,从比特币近期的表现来看,这个 “规律” 并没有继续起作用.. anyway, 这只是法币角度的思路。

区块链对我的吸引力完全来自于『技术创新带来的更彻底的数字经济新兴基础设施』机会,『通证经济』是区块链不可分割的核心部分,无它就无法成为新经济的基础设施。另外,我也不认为过去一年没有参与『币圈』的活动就错过了什么,因为一切才刚刚开始,当我们实现了数字化『记账』时,我们才真正进入到一个数字经济时代。区块链与互联网的逻辑非常类似,本质就是更加彻底的数字化,打开了一个平行宇宙新世界。A16Z为VC树立了一个榜样。

风险投资,科学还是艺术,理性还是感性?

作为从业者我们总有一天会面对这个问题,到头来会发现,终究还是艺术和感性的事情最难以取得突破,这也是这个行业最有魅力的地方之一吧。我自己的理解:科学与艺术,理性与感性,一定是你中有我,我中有你,但是,消费级市场偏艺术,企业级市场偏科学,尤其是在互联网及软件领域如是。另外,引用一位资深投资人的话:理性判断几乎只能保证平均水平,高倍回报几乎都来自于感性决策。难怪顶级风险投资人极其稀缺。

我还想quote一位VC先锋、硅谷顶级VC A16Z的创始人Marc Andreessen的言论和故事:

Marc Andreessen认为,投资最关键的地方在于要足够激进,并且对抗自己寻找「模式识别」的直觉。「突破性的 idea 总是看起来特别疯狂、无凭无据」,他还相信对于改变最大的阻碍来自于社会学:人类只能一次性接受有限数量的新想法。他有一个故事非常生动的演绎了风险投资的科学与艺术,理性与感性。

在 2009 年 A16Z 拒绝了 Airbnb的 A 轮融资,这一轮后来由另外一家顶级VC GreyLock领投。GreyLock 的一位partner Reid Hoffman 是Andreessen 的朋友,他说:「一旦像 Airbnb 这样的新鲜事物出现,Marc 总是能够明白里面的经济因素,不过他并不是特别擅长理解为什么它能成功的心理因素。」还好后来 A16Z 还是领投了 Airbnb 的 B 轮。

Marc还有一些非常值得玩味的言论和故事:在风险投资这个领域,重要的不是「胜出平均」,而是「碾压平均」。风险投资真正的错误不在于投了失败的项目 — 你最多损失的就是你投的钱 — 真正的错误在于错过了你不该错过的。2011 年 A16Z 有充足的理由拒绝投资 Uber 12%的股份,包括当时他们只有几小时的决策时间,然而最终,它错过的是数十亿美元的账面回报。

看来一个特别理性的人还真做不了顶级VC。

中国VC市场处于什么阶段?

我理解VC应该是一个社会走向商业成熟的必然产物,这其中可能还有一个前提,也就是,只有当一个社会存在一种根深蒂固的『鼓励创新』的文化并且本身就是一个足够大的市场时,才能形成一个有效的VC市场。

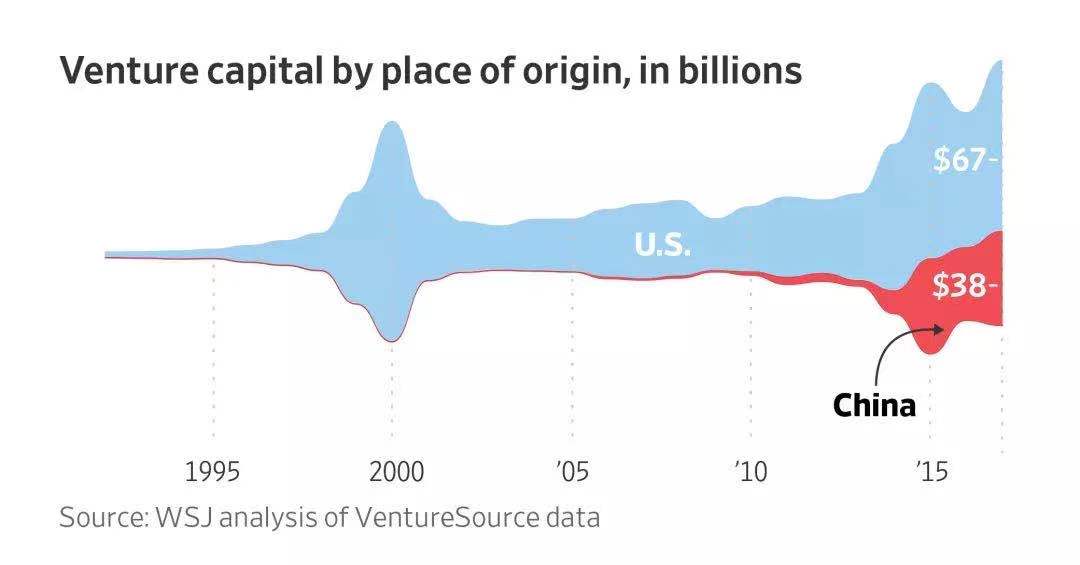

日本的文化相对保守,新加坡的市场太小,虽然两国都是发达国家,但并不能形成良好的VC土壤。WSJ的这张图非常形象的展示了中国VC市场的阶段性。从投资的资金规模来看,中国创投市场的引爆点大约是在2013/14年左右,在此之前VC是一个非常小众的行业。Pre-2015恰好是移动互联网在中国得到快速普及的年份,同时也是移动互联网很快遇到增长瓶颈的前序。

我们看美国市场近1/4世纪的历史数据也能看出,基本上是两个引爆点,Pre-2000和Pre-2015这两个时间点,他们分别是PC互联网和移动互联网的黄金时代。在Post-2000和Post-2015这两个时间段还伴随着两股坚实的力量在推动着市场的发展,他们分别是SaaS和AI/DataTech,本质上是Enterprise Software的进化,今天,这两股力量在同时作用于中国市场。很明显,由Internet和Enterprise Software组成的Software创新是长期驱动VC市场发展的核心引擎。

虽然历史不会简单的重复,两个大国的发展轨迹也决不仅仅是时间差的问题,如果做个简单粗暴的类比的话,我倾向于认为中国VC市场的成熟度相当于美国市场mid 90s-year 2000的阶段性。

也就是说,我们刚刚拉开序幕。